Автор: Орлова О.Ю.

Введение

В течение последних десятилетий вопросы, связанные с антропогенным воздействием на состояние окружающей среды и проблемой изменения климата, постепенно мигрировали из области научной дискуссии в актуальную повестку крупных международных институциональных инвесторов. Все громче слышны заявления ведущих игроков финансового рынка о необходимости перераспределения инвестиционных потоков в сторону компаний с низким углеродным следом, а также проектов, реализация которых позволит внести существенный вклад в борьбу с изменением климата.

Отмеченное стремление инвесторов дистанцироваться от вложений в компании, бизнес которых лежит в отраслевой плоскости с высоким уровнем климатических рисков, задает новые ориентиры для будущих корпоративных стратегий, которые должны основываться прежде всего на эффективной адаптации к существующим вызовам мирового тренда на низкоуглеродное развитие. Активно продвигаемая ведущими мировыми финансовыми институтами «зеленая повестка» вызывает определенную обеспокоенность среди участников финансового рынка, так как требует переформатирования традиционных подходов к оценке рисков инвестиционных вложений в связи с возникшими новыми категориями рисков, обусловленными данной повесткой.

Материалы и методы.

В качестве основных источников данных для исследования были использованы аналитические материалы Банка России и Московской Биржи, опубликованные на официальных сайтах, а также материалы ведущих аналитических и рейтинговых агентств, таких как RAEX и Национальное рейтинговое агентство. Основными методами исследования выступали сравнительный анализ и комплексная оценка данных информационно-аналитических материалов по результатам сессии «„Зеленая повестка“: векторы развития и источники финансирования» которая состоялась в ходе ПМЭФ-2021 (см.: https://roscongress.org/sessions/spief-2021-zelenaya-povestka-vektory-razvitiya-i-istochniki-finansirovaniya/about/#). Данная статья представляет собой расширенную и дополненную версию экспертного заключения по итогам сессии «Зелёная повестка: векторы развития и источники финансирования», ранее подготовленного автором.

Результаты и обсуждение.

В настоящий момент мы можем наблюдать формирование новой парадигмы развития современного общества, в основе которой лежат принципы устойчивого развития и ответственное отношение к потреблению природных ресурсов. Общественный запрос на «зеленую повестку» и скоординированные совместные действия бизнеса, регуляторов и общества, направленные на борьбу с климатическими изменениями, открывают определенные возможности для компаний, которые связывают свое дальней-шей развитие с планомерной трансформацией традиционных моделей ведения бизнеса к инновационным бизнес-моделям, основной целью которых становится стремление к удовлетворению потребностей всех заинтересованных сторон − потребителей, инвесторов, сотрудников, общественности ‒ которые и формируют текущий запрос на совместные усилия в борьбе с разрушительными изменением климата.

Новая экономическая повестка, подверженная серьезному влиянию климатических факторов, находит отражение не только в действиях регуляторов и органов надзора, но и определяет настроения инвесторов в отношении стратегической перспективы инвестиционных вложений в компании наиболее подверженных климатическим рискам отраслей; прежде всего, речь идет о компаниях, связанных с добычей и переработкой углеводородов.

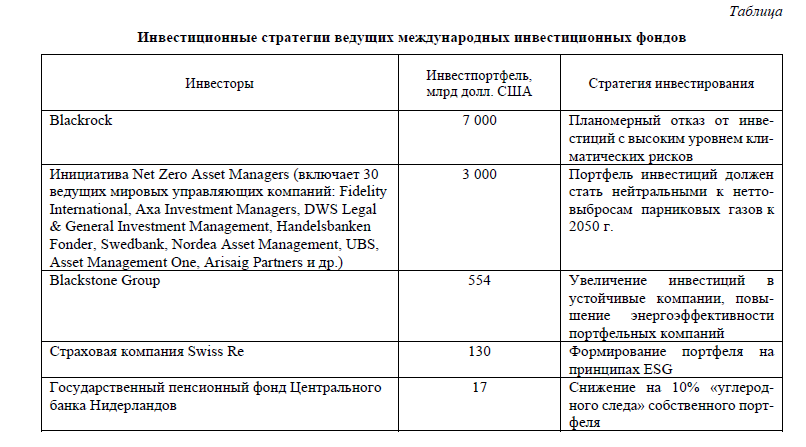

С учетом настроений инвесторов на глобальном финансовом рынке, компании не могут оставаться в стороне от сформировавшегося тренда на низкоуглеродное развитие, в противном случае они могут столкнуться с определенными сложностями в привлечении финансирования для своей инвестиционной деятельности. В течение последних лет все чаще ведущие инвестиционные фонды заявляют о внесении изменений в свою инвестиционную политику, направленных на стимулирование потенциальных заемщиков к трансформации корпоративных стратегий, основной целью которых должно стать сокращение выброса парниковых газов (см. табл.).

Климатическая повестка, безусловно, формирует новые вызовы для современных финансово-кредитных институтов и национальных регуляторов, которые глубоко вовлечены в процесс международной миграции инвестиционного капитала. В своем докладе «Влияние климатических рисков и устой-чивое развитие финансового сектора РФ» Банк России [1], на основе комплексного анализа международных тенденций и регуляторных инициатив, связанных с влиянием климатических рисков на стабильность национальных финансовых систем, подтверждает текущую озабоченность в этой области кредитно-финансовых регуляторов в большинстве европейских стран.

В 2019 году Банк России также присоединился к «Сообществу центральных банков и надзорных органов по повышению экологичности финансовой системы (NGFS)» куда входят все ведущие европейские центральные банки и надзорные органы. ЦБ РФ заявляет о том, что разделяет позицию европейских коллег в их опасениях относительно того, что риски, связанные с изменением климата, еще недостаточно оценены участниками финансового рынка и не находят должного отражения в финансовой оценке активов компаний и корпоративных системах риск-менеджмента, что может повлечь за собой серьезные угрозы для российской финансовой системы в целом.

В российском экономическом пространстве Банк России выступает основным драйвером необходимых изменений в контексте климатической повестки. Центральный Банк РФ уже провел большую работу по интеграции принципов устойчивого развития и ответственного инвестирования на российском финансовом рынке. Мегарегулятор в своих документах обозначил две ключевые глобальные задачи в этой области: создание пула устойчивых активов и создание пула устойчивых инвесторов.

Для выполнения первой задачи, по мнению Банка России, необходимо предпринять следующие действия: разработать таксономию устойчивого развития; разработать стандарты для устойчивых финансовых инструментов; интегрировать принципы ESG в корпоративное управление; разработать требования к раскрытию нефинансовой информации в корпоративном секторе. Создание пула ответственных инвесторов предполагает решение следующих задач: разработка рекомендаций по ответственному инвестированию; интеграция ESG-факторов в фидуциарные обязанности институциональных инвесторов; интеграция ESG-факторов в процесс оказания услуг инвестиционного консультирования.

Основные рекомендации по ответственному инвестированию содержатся в Рекомендации Банка России по реализации принципов ответственного инвестирования (Письмо Банка России от 15.07.2020 года ИН-06-28/111), где подробно раскрыты принципы и подходы в области ответственного инвестирования, основанные на «Принципах ответственных инвестиций (PRI)». Кроме этого, в Положение Банка России «О стандартах эмиссии ценных бумаг» в 2020 году были включены нормы, определяющие ключевые параметры эмиссии «зеленых» и «социальных» облигаций, в том числе дополнительные требования к оформлению решений о выпуске и программе «зеленых» облигаций, а также порядок раскрытия информации эмитентами, которые идентифицируют выпуск облигаций как «зеленые» или «социальные» облигации в проспекте ценных бумаг и отчете эмитента, что вносит определенную терминологическую ясность в сфере так называемых «зеленых инвестиций».

Центральный банк РФ и Минэкономразвития России совместно с ВЭБ.РФ планомерно выстраивают новую правовую архитектуру, которая будет способствовать формированию четких и понятных правил игры для всех участников российского финансового рынка, интеграции и дальнейшему развитию принципов ответственного инвестирования в отечественной финансовой системе. Использование единых методологических подходов для определения ключевых понятий «зеленой таксономии», таких как «зеленые отрасли (например энергетика, транспорт, строительство)»; «зеленые облигации»; «зеленое инвестирование», позволит создать эффективные стимулы для перехода российских компаний к принципам устойчивого развития и ответственного инвестирования. Принятие соответствующих нормативных актов позволит запустить в России механизм перераспределения финансовых потоков в пользу проектов, реализация которых направлена на улучшение окружающей среды, смягчение последствий изменения климата и более эффективное использование природных ресурсов.

Выступая на панели ПМЭФ-2021, Лорд Баркер, исполнительный председатель Совета директоров компании EN+ Group, заявлял, что Россия обладает неоспоримыми преимуществами в контексте «зеленой повестки», обладая уникальным потенциалом как в области природных ресурсов (Россия крупнейшая мировая держава в лесном комплексе), так и в области научных знаний, поэтому страна могла бы играть лидирующую роль в этой области. Несмотря на то, что доходы, связанные с добычей и переработкой ископаемого топлива, формируют существенную часть российского бюджета, российская экономика планомерно двигается к заявленным целям снижении вредных выбросов в атмосферу, о чем свидетельствует рост инвестиций в проекты, связанные с расширением доли альтернативных источников энергии на энергобалансе Российской Федерации, а также проекты, направленные на раз-работку технологий энергосбережения и повышения энергоэффективности в различных отраслях отечественной экономики.

Сформировавшаяся новая парадигма управления рисками институциональных инвесторов и усиление «зелёной риторики» могут оказывать серьезное влияние на финансовые показатели компании и ее рыночную капитализацию. Происходит постепенная трансформация классического подхода к оценке перспектив тех или иных инвестиций только с позиции определения оптимального соотношения риск/доходность к активной интеграции принципов ответственного инвестирования в процесс принятия инвестиционных решений. В этой связи важна не только гармонизация существующих в России и мире подходов к определению основ таксономии «зеленой экономики», но и подходов к дальнейшей оценке качества корпоративного управления в области климатических рисков.

По данным ведущих международных аналитических агентств, на финансовом рынке отчетливо виден большой интерес глобальных финансовых игроков к сфере «зеленых инвестиций». Существующее разнообразие терминологических подходов к определению «зелёного финансирования» и отсутствие единой нормативно-правовой базы в области регулирования порядка выпуска и обращения финансовых инструментов «ответственного инвестирования» несколько затрудняют объективный анализ размера инвестиций в этой области. Вместе с тем, по разным оценкам их общий объём может составлять в настоящий момент до $1 трлн, при этом на ближайшем временном горизонте прогнозируется его рост до $26 трлн [4].

Доля российского сектора «зеленых» финансовых инструментов на текущий момент пока не так значительна и составляет порядка 93 млрд руб., но по прогнозам Минэкономразвития России объем размещений в этом сегменте к 2030 году может достичь уже 1,5 трлн руб. [3] И если на международном рынке инвестиционного капитала мы уже можем зафиксировать смещение интереса институциональных инвесторов в сторону новой системы оценки рисков финансовых вложений, основанной не на классическом соотношении риск/доходность, а прежде всего на мониторинге ESG-метрик, то аналитика российского финансового рынка пока не позволяет прийти к таким выводам.

Заключение

Несмотря на определенные сложности, которые возникают на пути активного развития инструментов ответственного инвестирования на российском финансовом рынке, ESG-повестка может стать определенным драйвером для преодоления текущих кризисных явлений в отечественной экономике. Продвижение принципов ESG в российском корпоративном секторе может способствовать возникновению нового кластера финансовых инструментов, ориентированных на стратегии устойчивого развития и ответственное инвестирование, которые откроют компаниям дополнительные возможности для финансирования проектов в области развития технологий энергоэффективности и энергосбережения на условиях более привлекательных, чем в среднем по рынку. Инвесторы отмечают, что компании, поддерживающие активную интеграцию принципов ESG в свои бизнес-модели, продемонстрировали лучшие показатели устойчивости к различным кризисным явлениям, например во время пандемии Covid-19, по сравнению с компаниями, которые не уделяли должного внимания проблемам формировании стратегии устойчивого развития бизнеса.

В России процесс построения инфраструктуры для насыщения отечественного рынка инструментами «зеленого финансирования» уже практически приближается к своему завершению, но, тем не ме нее, российский финансовый рынок скорее находится сейчас в выжидательной позиции относительно перспектив востребованности подобных размещений. В этой связи инициативы регулирующих органов, направленные не только на формирование предложения на рынке «зелёного финансирования» и расширение линейки соответствующих финансовых инструментов, но и на стимулирование спроса на ответственные инвестиции были бы крайне полезны для достижения рынком тех показателей и объемов, которые закладываются в концепции развития российской экономики.

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ

1. Влияние климатических рисков и устойчивое развитие финансового сектора Российской Федерации. [Электронный ресурс]. Режим доступа: https://cbr.ru/Content/Document/File/108263/Consultation_Paper_200608.pdf (дата обращения 10.05.2022).

2. ESG-рэнкинг российских компаний. [Электронный ресурс]. Режим доступа: https://raex-a.ru/rankings/ESG_raitings_RUS_companies/2021 (дата обращения 13.05.2022).

3. Московская Биржа. Сектор устойчивого развития. [Электронный ресурс]. Режим доступа: https://www.moex.com/s3019? (дата обращения 10.05.2022).

4. Практический опыт поддержки «зеленого» финансирования (на примере стран «Группы двадцати»). [Электронный ресурс]. Режим доступа: https://investinfra.ru/frontend/images/PDF/minfin-green-docs/minfin-green-docs-07.pdf (дата обращения 13.05.2022).

© Орлова О.Ю., 2022

Ольга Юрьевна Орлова — доктор экономических наук, доцент, профессор кафедры банков, финансовых рынков и страхования Санкт-Петербургского государственного экономического университета.

Данная статья опубликована в специальном выпуске научного журнала «Известия Санкт-Петербургского государственного экономического университета» по итогам Петербургского международного экономического форума — 2021.