Авторы: Плотников В.А., Сущева Н.В.

Введение

Подходы к корпоративному управлению непрерывно видоизменяются, что обусловлено глубинной целью менеджмента организаций, ориентированного, прежде всего, на гармонизацию их внутренней и внешней среды, что требует перманентных изменений [1, 2, 3]. Необходимость такого рода гармонизации обусловлена тем обстоятельством, что и внутренняя, и внешняя среда организаций непрерывно изменяются, причем трансформации эти носят, зачастую, радикальный характер.

Относительно внешней среды сомнений в ее изменчивости и возможных фатальных последствиях этой изменчивости для жизнеспособности организаций у большинства современных авторов не возникает [4, 5 и др.], наглядным подтверждением чего является, например пандемия Covid-19, приведшая к необходимости перестройки процессов управления в организациях в связи с необходимостью соблюдения введенных властями карантинных ограничений, проведения вакцинации персонала, масштабного использования средств его индивидуальной защиты, перевода части сотрудников на удаленную работу, разрывом трансграничных и межрегиональных кооперационных цепочек и т.д. [6, 7, 8, 9]

В отношении внутренней среды такой консенсус отсутствует, точнее — он не столь явно выражен. Изменения внутренней среды организаций рассматриваются как критические и даже угрожающие, как правило, лишь в рамках теории антикризисного управления [10]. В этом случае, такого рода изменения должны отслеживаться и пресекаться еще на стадии их зарождения [11, 12]. С другой стороны, не все изменения несут угрозу развитию и жизнеспособности организаций, хотя, как правило, большинство изменений встречают сопротивление, что породило такую отдельную сферу современных исследований, как «менеджмент изменений» [13].

Наконец, следует отметить, что изменения и внутренней, и внешней среды происходят одновременно, хотя не синхронно и не однонаправленно. Из-за этого менеджерам необходимо постоянно поддерживать баланс между двумя потоками изменений — внешних и внутренних, не допуская срыва организации с траектории долгосрочного стратегического развития. Для этого необходим постоянный мониторинг не только текущих, краткосрочных вариаций внешней среды, но и отслеживание долгосрочных тенденций ее трансформации с тем, чтобы своевременно и эффективно адаптироваться к ним.

Одной из таких долгосрочных тенденций является переход социально-экономической системы к модели устойчивого развития [14, 15, 16, 17], которая предполагает сбалансированность и взаимоподдерживаемость экономической, экологической и социальной компонент развития, что на уровне корпоративного управления нашло выражение в ряде новых концепций, одной из которых является концепция ответственного финансирования. Внимание к ней постоянно растет.

В частности, в рамках деловой программы ПМЭФ-2021 была проведена сессия «Международные рынки капитала ответственного финансирования — точка синергии для эмитентов и инвесторов» (03 июня 2021 г., 11:00-12:15, павильон G, конференц-зал G5) [18], на которой были высказаны различные мнения относительно направлений развития механизмов ответственного финансирования и их практической реализации, в том числе в России. Результаты этих обсуждений были учтены при подготовке данной статьи.

Ответственное финансирование и его роль в развитии экономики

Понятие «ответственного финансирования» связано с концепцией устойчивого развития (sustainable development), под которым принято понимать «набор инструментов и практик, которые обеспечивают удовлетворение потребностей настоящего времени, но при этом не ставят под угрозу качество жизни будущих поколений... [Т.е. ответственное финансирование является одним из инструментов осуществления перехода к устойчивому развитию.] Тренд на ответственное инвестирование и устойчивое развитие предопределит структуру финансовых рынков в XXI веке» (цит. по: https://www.raexpert.ru/ratings/ sustainable_development/about).

«В самом общем виде ответственное финансирование означает, что в процессе инвестирования средств финансовые институты наряду с экономическими учитывают влияние экологических и социальных факторов. Следовательно, можно утверждать, что одной из форм ответственного финансирования являются инвестиции в экологические и социально значимые проекты» [19, с. 19]. Т.е. ответственное финансирование является одним из ключевых механизмов практического осуществления перехода к модели устойчивого развития.

Необходимость такого рода механизма определяется многоуровневостью экономической системы и противоречием интересов субъектов разных уровней. Цели устойчивого развития, принятые на международном уровне Организацией Объединенных Наций [20, 21] и в дальнейшем имплементированные в государственную политику на национальном и региональном уровнях, требуют подкрепления на уровне корпоративном, ведь именно здесь осуществляется реальная хозяйственная деятельность, несовершенство организации которой и признается источником социо-эколого-экономических дисбалансов.

От менеджмента корпораций стало требоваться «ответственное» поведение. Это поведение, «основанное на привнесении в деловые процессы элементов ориентации не на коммерческие, а на общественно-значимые цели, является, по сути, примером государственно-частного партнерства, понимаемого в широком смысле... Тенденция к ответственному поведению корпораций стала ... значимой (во многом под влиянием стимулирующего воздействия на бизнес со стороны государства)» [22, с. 11]. В то же время, ответственное поведение входит в противоречие с ключевым экономическим интересом фирмы, коммерческой организации, который, как признано в современной экономической науке, состоит в стремлении к максимизации прибыли.

Действительно, как показывает доступная статистика, «ответственное финансирование сокращает прибыль банков [если рассматривать кратко- и даже среднесрочную перспективу]. Но, отвечая на социальные вызовы, они [имеются в виду банки — прим. авт.] сохраняют шансы на ее поток в будущем» (цит. по: https://www.vedomosti.ru/opinion/articles/2021/10/27/893143-otvetstvennoe-finansirovanie). Но будущее всегда обладает той или иной степенью неопределенности, поэтому риски снижения прибыльности при переходе не только финансовых, но и нефинансовых корпораций к модели устойчивого развития являются довольно существенными. И кто-то должен эти риски нивелировать.

В существующих нормативно-методических подходах делается попытка убедить менеджмент организаций принять эти риски на себя, т.к. ответственное поведение может дать ряд стратегически значимых для корпораций результатов в будущем. В том числе, эти эффекты могут быть монетизированы. О каких эффектах идет речь? В тексте введения ГОСТ Р ИСО 26000-2012 «Руководство по социальной ответственности» указывается:

«Осознание преимуществ и оценка результатов деятельности организации [в области] социальной ответственности могут влиять, помимо прочего, на: ее конкурентные преимущества; ее репутацию; ее способность привлекать и удерживать трудящихся или членов (организации), клиентов, заказчиков или пользователей; поддержание морального состояния, вовлеченности и производительности работников; взгляды инвесторов, владельцев, доноров, спонсоров и финансового сообщества; ее взаимоотношения с компаниями, правительствами, средствами массовой информации, поставщиками, организациями-аналогами, клиентами и сообществом, в котором организация функционирует».

Авторы подобных процитированному утверждений, которые достаточно многочисленны и в научной литературе, указывают на связь ответственного поведения с долгосрочными экономическими эффектами, что должно заинтересовать менеджмент корпораций в реализации такого рода поведения. В то же время, ключевым моментом остается то, что эти новые модели поведения, как указано в вышеприведенной цитате, «могут влиять», но не гарантированно влияют на получение положительных экономических эффектов. То есть, риски сохраняются. Это сдерживает корпорации, заставляет их менеджмент проявлять разумную осторожность в реализации стратегий развития в рамках концепции устойчивого развития.

На наш взгляд, для стимулирования ответственного поведения корпораций, с учетом необходимости избежания излишних финансовых рисков, требуется внешний фактор. Именно в роли такого фактора может рассматриваться ответственное финансирование [23], активно осваиваемое банковским сообществом. Рассмотрим эти вопросы далее более детально.

Показатели развития ответственного финансирования

Как уже упоминалось выше, в рамках деловой программы ПМЭФ-2021 была проведена сессия «Международные рынки капитала ответственного финансирования — точка синергии для эмитентов и инвесторов» (03 июня 2021 г., 11:00-12:15, павильон G, конференц-зал G5) [18], на которой вопросы ответственного финансирования получили развернутое освещение. Международный рынок ответственного финансирования, согласно озвученным на этой сессии оценкам, имеет большие перспективы роста: если сегодня объем этого рынка в мире составляет около $1 трлн, то уже к 2025 году ожидается его увеличение более чем в 10 раз.

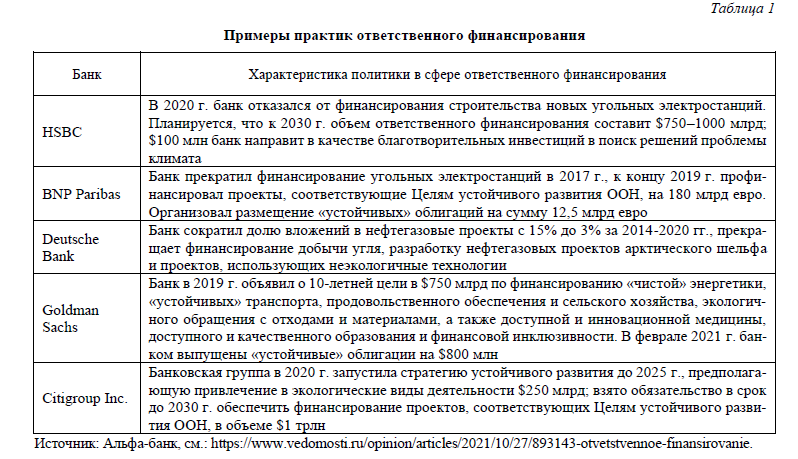

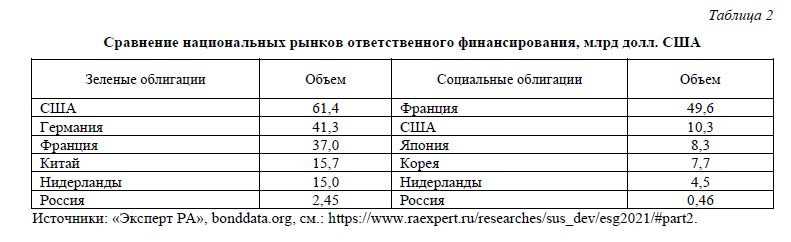

Некоторые примеры активности международных банков в сфере ответственного финансирования приведены в таблице 1. При этом, российский сегмент этого рынка весьма незначителен. По оценкам агентства «Эксперт РА», отечественный рынок устойчивых облигаций оценивается лишь в $2 млрд [24]. В таблице 2 приведены в сравнении количественные показатели российского рынка ответственного финансирования и аналогичных рынков некоторых зарубежных стран.

Из приведенных данных очевиден низкий уровень развития по рассматриваемому показателю в РФ. Мы объясняем это, с теоретических позиций, отмеченным выше дисбалансом общественных и частных (корпоративных) экономических интересов. Этот же вывод подтверждается и практикой, а именно — результатами опроса, проведенного в 2021 году «Экспертом РА»:

«ESG-трансформация в России уже началась. Среди реального сектора наиболее продвинутыми остаются крупнейшие компании-экспортеры, которые финансируются на западных рынках. У них есть утвержденные стратегии устойчивого развития, экологическая политика и политика корпоративной социальной ответственности, а также рейтинги ESG от разных агентств и верификаторов. Однако подавляющее большинство, к которому не предъявляются иностранные требования, продолжает не воспринимать ESG-принципы всерьез. Пока только 4% компаний ввели в свою повестку утверждение этой стратегии» (цит. по: https://www.raexpert.ru/researches/sus_dev/esg2021/#part2).

То есть налицо отсутствие действенных мотивов у менеджмента корпораций в переходе к устойчивому развитию, которое, конечно же, соответствует общественным ожиданиям, но оказывает сдерживающее влияние на финансовые показатели бизнеса. По мнению специалистов «Эксперт РА», изложен-ному в публикации, процитированной выше, драйвером ESG-трансформации в России должны стать банки и управляющие компании, «которые помогут сформировать класс ответственных инвесторов, заинтересованных не только в доходности, но и в этичности инвестиций. Также мы ожидаем, что развитию рынка устойчивых финансов поможет создание и распространение ESG-индексов, провайдером которых мы [имеется в виду агентство „Эксперт РА“ — прим. авт.] планируем выступить».

По нашему мнению, эти надежды не вполне оправданы, т.к. не отличаются прагматизмом. Получается, что риски бизнеса, связанные с переходом к модели устойчивого развития, реализация которых приводит к снижению доходности, почему-то должны взять на себя финансовые институты. Неясно — почему они будут это делать? Ведь банки и управляющие компании также являются коммерческими организациями, и так же, как и нефинансовые корпорации, стремятся к извлечению прибыли. Без надежной защиты от рисков низкой доходности зеленых и иных аналогичных проектов финансировать их в сколь-нибудь значимом объеме банки не будут, этого не позволят делать их акционеры.

Следовательно, для развития отечественного рынка ответственного финансирования должна про-водиться целенаправленная государственная политика в этой сфере. Мы видим возможности ее реализации по двум направлениям:

- во-первых, это целевая государственная поддержка тех корпораций, которые ориентированы на устойчивое развитие и реализацию проектов при поддержке инструментов ответственного финансирования. За счет такого рода мер, по нашему мнению, удастся создать механизмы защиты от рисков соответствующих инвестиций. В том числе, по нашему мнению, в этой сфере возможно расширение и активизация практики использования механизмов государственно-частного партнерства [25, 26];

- во-вторых, это активное участие самого государства в эмиссии устойчивых облигаций. Примером может быть эмиссия семилетних субфедеральных зеленых облигаций городом Москва в мае 2021 года на сумму 70 млрд руб. (см.: https://www.mos.ru/news/item/98702073). Помимо региональных и муниципальных облигаций, может быть организована эмиссия аналогичных, по сути, ценных бумаг компаниями с государственным участием, в том числе де-факто государственными, но существующими в форме акционерных обществ (примером здесь может выступать АО «Почта России»). Вы-ход на рынок ответственного финансирования государства и аффилированных с ним структур позволит «раскачать» этот рынок, дать импульс к его развитию.

Заключение

Проведенный анализ позволяет утверждать, что ответственное финансирование, в условиях декларирования перехода на национальном и наднациональном уровнях к модели устойчивого развития, является одним из инструментов поддержки такого перехода на корпоративном (микро-) уровне экономики. Посредством использования специализированных финансовых инструментов менеджмент компаний сможет реализовывать «зеленые», «социальные» и иные аналогичные проекты. Но, при этом, нерешенной остается проблема финансовой рискованности такого рода проектов, их более низкой ожидаемой доходности.

Решение этой проблемы нам видится в более активном участии государства в развитии российского рынка инструментов ответственного финансирования. Прорыв в рассмотренной сфере возможен лишь при условии существенных изменений в национальной институциональной среде, как в ее формальном, так и в неформальном сегменте, что требует углубленной проработки и совместной работы государственных и бизнес-институтов, в том числе в формате государственно-частного партнерства.

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ

1. Вертакова Ю.В., Плотников В.А., Хорьков А.В., Лю Ч. Управление структурными преобразованиями экономических систем с учетом фактора риска // Известия Юго-Западного государственного университета. 2017. № 1 (70). С. 126-137.

2. Крыжановская О.А. Инновационный подход к управлению изменениями в социально-экономических системах // Регион: системы, экономика, управление. 2009. № 4 (7). С. 38-46.

3. Скобелев Д.О. Эволюция технологий и управление изменениями // Менеджмент в России и за рубежом. 2019. № 2. С. 3-14.

4. Шиндикова И.Г. Современная строительная деятельность: анализ с позиций угроз и рисков экономической безопасности // Известия Санкт-Петербургского государственного экономического университета. 2021. № 1 (127). С. 201-206.

5. Юсуфова А.М. Шоки внешней среды и жизнеспособность организаций // Теория и практика сервиса: экономика, социальная сфера, технологии. 2020. № 3 (45). С. 23-26.

6. Вертакова Ю.В., Плотникова Н.А. Анализ состояния российской промышленности и ее экспортного потенциала в период пандемического кризиса // Russian Economic Bulletin. 2021. Т. 4. № 5. С. 179-185.

7. Дробот Е.В., Макаров И.Н., Назаренко В.С., Манасян С.М. Влияние пандемии Covid-19 на реальный сектор экономики // Экономика, предпринимательство и право. 2020. Т. 10. № 8. С. 2135-2150.

8. Плотников А.В. Влияние пандемии на отдельные отрасли экономики (на примере образования) // Теория и практика сервиса: экономика, социальная сфера, технологии. 2020. № 4 (46). С. 40-44.

9. Плотников В.А. Пандемия Covid-19, потребительский рынок и цифровизация // Экономическое возрождение России. 2021. № 3 (69). С. 92-104.

10. Горобец Л.С. Особенности антикризисного управления предприятием // Вестник Луганского государственного университета имени Владимира Даля. 2022. № 1 (55). С. 54-61.

11. Азимина Е.В., Сущева Н.В. Выбор экономического механизма в системе управления долгосрочной эффективностью предприятия // Известия Санкт-Петербургского государственного экономического университета. 2015. № 6 (96). С. 69-73.

12. Растова Ю.И., Сущева Н.В. Корпоративное управление: практика Европейского Союза / В кн.: Корпоративное управление: вопросы теории, проблемы практики: монография. СПб., 2017. С. 201-214.

13. Калашникова И.В., Сигитова М.А. Менеджмент изменений: архетипы корпоративных преобразований и проблемное поле управления // Вестник Тихоокеанского государственного университета. 2022. № 3 (66). С. 63-74.

14. Боркова Е.А. Методические аспекты политики стимулирования инноваций для устойчивого развития и зеленого роста // Известия Санкт-Петербургского государственного экономического университета. 2020. № 3 (123). С. 65-70.

15. Зеленая экономика и зеленые финансы / Порфирьев Б.Н., Сигова М.В., Ключников И.К. и др. СПб.: Изд-во МБИ, 2018. 327 с.

16. Казанцева А.Н. Влияние формирования системы «зеленых» государственных закупок на развитие рынка экологически чистой продукции // Управленческое консультирование. 2017. № 3 (99). С. 152-158.

17. Казанцева А.Н. Вопросы разработки и реализации государственной политики в сфере производства и обращения экологически чистой продукции // Теория и практика сервиса: экономика, социальная сфера, технологии. 2018. № 2 (36). С. 16-20.

18. Международные рынки капитала ответственного финансирования — точка синергии для эмитентов и инвесторов. [Электронный ресурс]. Режим доступа: https://roscongress.org/sessions/spief-2021-mezhdunarodnye-rynki-kapitala-otvetstvennogo-finansirova... (дата обращения 13.10.2021).

19. Савина Т.Н. Ответственное финансирование как ключевая инициатива финансового сектора в практике реализации социальной ответственности и устойчивого развития // Финансы и кредит. 2014. № 30 (606). С. 18-25.

20. Бобылёв С.Н., Соловьёва С.В. Цели устойчивого развития для будущего России // Проблемы прогнозирования. 2017. № 3 (162). С. 26-33.

21. Головко М.В., Анцибор А.В., Рогачева Ж.С. Актуализация стратегических ориентиров Госкорпорации «Роса-том» в контексте целей устойчивого развития // Вестник ИМСИТ. 2022. № 1 (89). С. 53-56.

22. Плотников В.А. Социальная ответственность бизнеса в контексте устойчивого развития // Теория и практика сервиса: экономика, социальная сфера, технологии. 2021. № 2 (48). С. 10-14.

23. Сигова М.В., Круглова И.А., Власова М.С. Принципы ответственного финансирования как основа институциональной структуры управления проектами в стратегическом развитии России // Экономика и управление. 2016. № 5 (127). С. 21-29.

24. В чем преимущества и сложности ответственного финансирования в России. [Электронный ресурс]. Режим доступа: https://www.vedomosti.ru/partner/articles/2021/04/21/867045-zelenie-ambitsii (дата обращения 24.06.2021).

25. Гоосен Е.В., Никитенко С.М., Пахомова Е.О. Опыт реализации проектов ГЧП в России // ЭКО. 2015. № 2 (488). С. 163-175.

26. Пролубников А.В., Румянцев А.С. Государственно-частное партнерство в условиях пандемии новой коронавирусной инфекции Covid-19 // Известия Санкт-Петербургского государственного экономического университета. 2021. № 5 (131). С. 75-79.

© Плотников В.А., Сущева Н.В., 2022

Владимир Александрович Плотников — доктор экономических наук, профессор, профессор кафедры общей экономической теории и истории экономической мысли Санкт-Петербургского государственного экономического университета.

Наталья Вячеславовна Сущева — кандидат экономических наук, доцент кафедры проектного менеджмента и управления качеством Санкт-Петербургского государственного экономического университета.

Данная статья опубликована в специальном выпуске научного журнала «Известия Санкт-Петербургского государственного экономического университета» по итогам Петербургского международного экономического форума — 2021.