Автор: Костин К.Б.

Введение

Фармацевтическая индустрия занимает особое положение в мировой экономике. Данная отрасль по праву считается наиболее высокотехнологичной в мире по объему затрат на НИОКР [2-5]. Одними из основополагающих драйверов роста глобального фармацевтического рынка выступают демографические факторы. В соответствии с данными ООН, мировое население к 2025 году превысит 8 миллиардов человек, при этом продолжительность жизни будет также неуклонно расти [5]. Рост мировой фармацевтической индустрии обеспечивается в основном за счет роста фармацевтических рынков стран БРИКС, включающих в себя Бразилию, Россию, Индию, Китай и Южную Африку [1, 8]. При этом темпы роста фармацевтической индустрии в развитых странах снижаются.

Одной из ключевых проблем, стоящих перед фармацевтической индустрией, является снижение доли рынка ведущих инновационных фармацевтических компаний, связанное с окончанием патентной защиты на препараты-блокбастеры, которая перераспределяется в пользу производителей дженериков. При этом ведущие инновационные фармкомпании ощущают все большее административное и ценовое давление со стороны правительств, перед которыми, в свою очередь, стоят задачи контроля растущих бюджетных расходов на здравоохранение и обеспечения доступности лекарственных препаратов для широких слоев населения [5].

Одной из ключевых задач, стоящих на сегодняшний день перед фармацевтической отраслью стран БРИКС, является достижение баланса: c одной стороны, требуется обеспечение граждан жизненно важными, новейшими и наиболее эффективными лекарственными препаратами, а с другой – соблюдение коммерческих интересов «Большой Фармы». Для достижения баланса целесообразным направлением развития представляется реализация законодательных инициатив, направленных на удовлетворение потребностей людей и интересов компаний фармацевтической отрасли.

Анализ основных тенденции развития фармацевтического рынка стран БРИКС

На сегодняшний день население стран БРИКС превышает половину населения земного шара, поэтому особой актуальностью для фармацевтического рынка данных стран обладает разработка единых «правил игры». Если правила и соответствующие принципы работы фармацевтического рынка будут едины для стран БРИКС, фармацевтическим компаниям будет проще осуществлять свою деятельность, а соответствующим надзорным органам, в частности – Федеральной антимонопольной службе (ФАС) в Российской Федерации, выполнять свою регуляторную функцию.

Российская Федерация прошла большой путь в становлении фармацевтического рынка. Осуществлен переход от установления предельных цен (от себестоимости) на жизненно важные лекарственные препараты к значительно более эффективному сравнительному методу в ценообразовании. Как было отмечено на сессии «Глобальные игроки фармацевтического рынка и страны БРИКС: содержательный диалог о правилах честной и равной конкуренции», прошедшей в рамках Петербургского международного экономического форума – 2019, целесообразным представляется введение регулирования интеллектуальных прав и принудительных патентов антимонопольным законодательством.

В целом же для стран БРИКС целесообразной мерой представляется адаптация системы принудительного лицензирования. Несмотря на то, что это может не приветствоваться фармацевтическими компаниями, приматом существования фармацевтического рынка должны, в первую очередь, выступать интересы людей, поскольку спасение человеческих жизней является приоритетным. Именно поэтому наиболее актуальной задачей для фармацевтического рынка стран БРИКС является стандартизация и унификация действий его игроков и соблюдение интересов людей (населения).

В частности, в ЮАР до недавнего времени одной из ключевых проблем являлась проблема ценообразования на лекарственные препараты для борьбы с ВИЧ-инфекцией. Высокие цены на соответствующие препараты делали их недоступными для широких слоев населения, при том, что в стране наблюдалась эпидемия ВИЧ-инфекции. После того, как были достигнуты договоренности о предоставлении крупными фармацевтическими ТНК лицензий на производство соответствующих препаратов местным производителям лекарств как для внутреннего, так и для внешнего рынка, проблема была решена. В течение трех лет после сделки цены на производимые препараты по борьбе с ВИЧ снизились на 50%, и государство смогло закупать их в гораздо большем объеме. За счет этого доступ к соответствующим препаратам получило в десять раз больше пациентов.

По различным оценкам, экономия для государства составила порядка 300-500 млн долларов, а продолжительность жизни пациентов с ВИЧ увеличилась в среднем на десять лет – с 51 года до 61 лет. Это также сделало возможным рождение здоровых младенцев у ВИЧ-положительных родителей. Положительный эффект выразился также в закрытии детских домов для ВИЧ-положительных детей, что также существенным образом способствовало повышению качества и продолжительности жизни населения ЮАР [4].

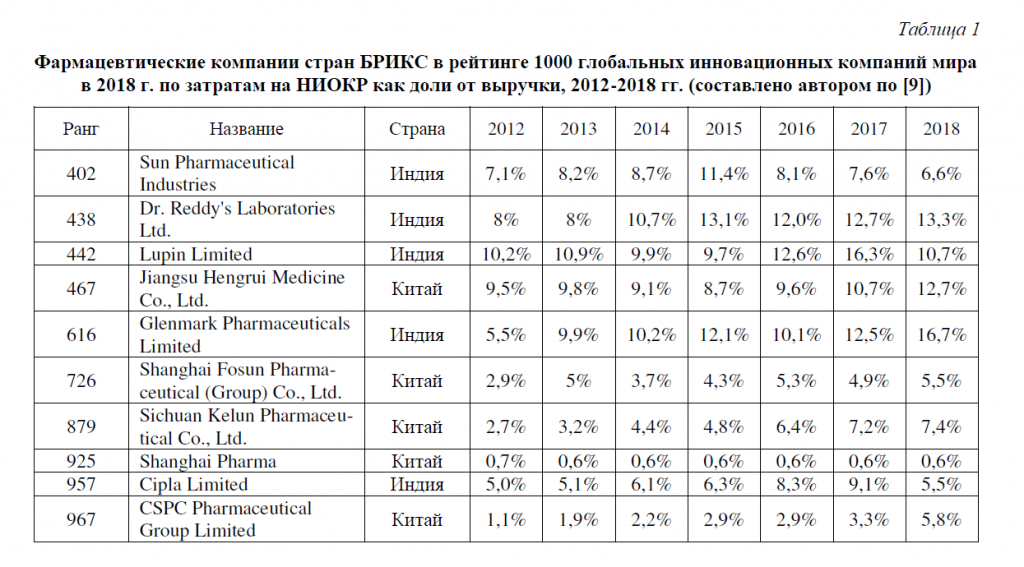

В таблице 1 представлены данные по затратам на НИОКР в процентах от выручки фармацевтических компаний стран БРИКС в рейтинге 1000 глобальных инновационных компаний мира в период с 2012 по 2018 гг. Из анализа данных таблицы 1 следует, что в рейтинг 1000 глобальных инновационных компаний мира в период с 2012 по 2018 гг. по затратам на НИОКР в процентах от выручки вошли компании фарминдустрии Китая и Индии. Средний показатель расходов на НИОКР в 2018 году в процентах от выручки указанных фарм-компаний из стран БРИКС составляет примерно 8,5%, в то время как в 2012 году данный показатель составлял 5,3%.

Увеличение средней доли расходов на НИОКР от выручки более чем на 3% за указанный период свидетельствует о росте интереса к результатам научно-исследовательских разработок и об осознании их значимости для дальнейшего развития фармацевтического бизнеса. При этом, частым аргументом со стороны фармацевтических компаний против необходимости снижения цен является последующее снижение расходов на НИОКР, но зачастую это не так, и снижение цен не влечет за собой обязательное снижение указанных расходов.

Следует отметить, что Китай существенно выделяется на фоне остальных стран-членов БРИКС по расходам на НИОКР. При этом, еще в начале XXI в. страны начинали приблизительно с одинаковых показателей. Однако именно Китай, развивая свою экономику стимулировал развитие научно-исследовательских разработок и в частности фармацевтического сектора.

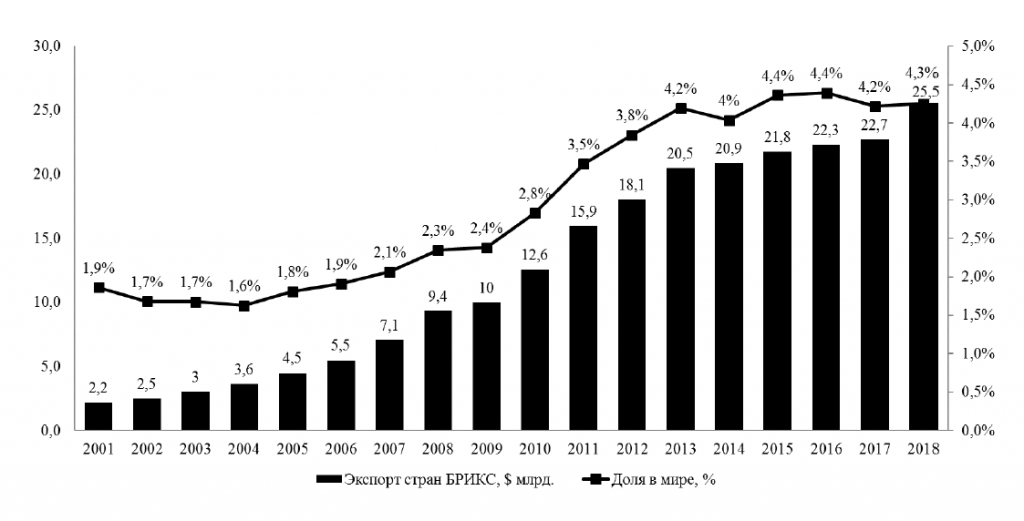

На рис. 1 представлены ретроспективные данные по объему экспорта фармацевтической продукции стран БРИКС в период с 2001 по 2018 гг. На основании анализа представленных данных можно заключить, что доля экспорта фармацевтической продукции стран БРИКС выросла к 2018 году более чем в два раза по сравнением с 2001 годом, а в денежном эквиваленте за указанный период времени объем экспорта вырос более чем на порядок – до 25,5 млрд долл. Т.е., экспорт фармацевтической продукции в стоимостном выражении увеличился в 11,7 раза, в то время как общемировой показатель увеличился лишь в 5,12 раза за анализируемый период. Соответственно, роль стран БРИКС на мировом рынке фармацевтической продукции из года в год усиливается.

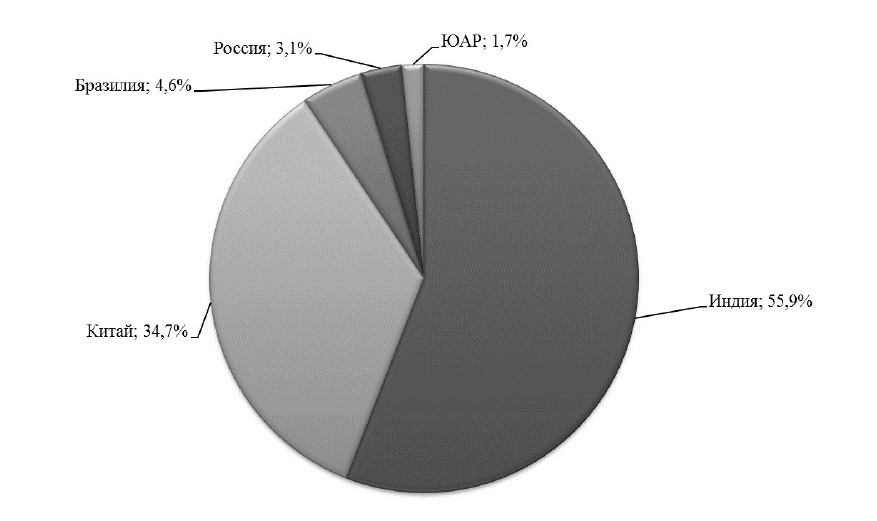

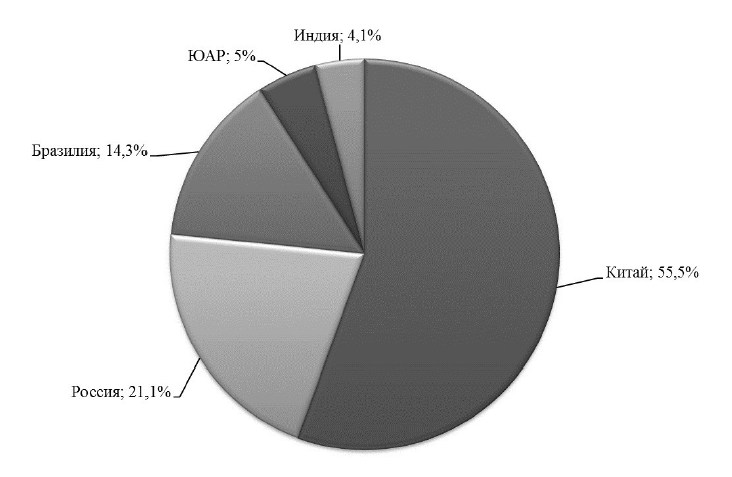

На рисунке 2 представлены данные по экспортерам фармацевтической продукции стран БРИКС за 2018 г. в процентном соотношении. Как видно из этого рисунка, крупнейшим экспортером фармацевтической продукции из всех стран БРИКС является Индия с показателем 55,9%. На Индию в 2018 г. приходилось более половины экспортируемой фармацевтической продукции. Вторым важным игроком выступает Китай, на долю которого приходится более трети всей экспортируемой фармацевтической продукции. Роль России, Бразилии и ЮАР не столь существенна с точки зрения экспорта.

Рис. 1. Экспорт фармацевтической продукции стран БРИКС (составлено автором по данным [6])

Рис. 2. Структура экспорта фармацевтической продукции стран БРИКС (рассчитано автором по данным [6])

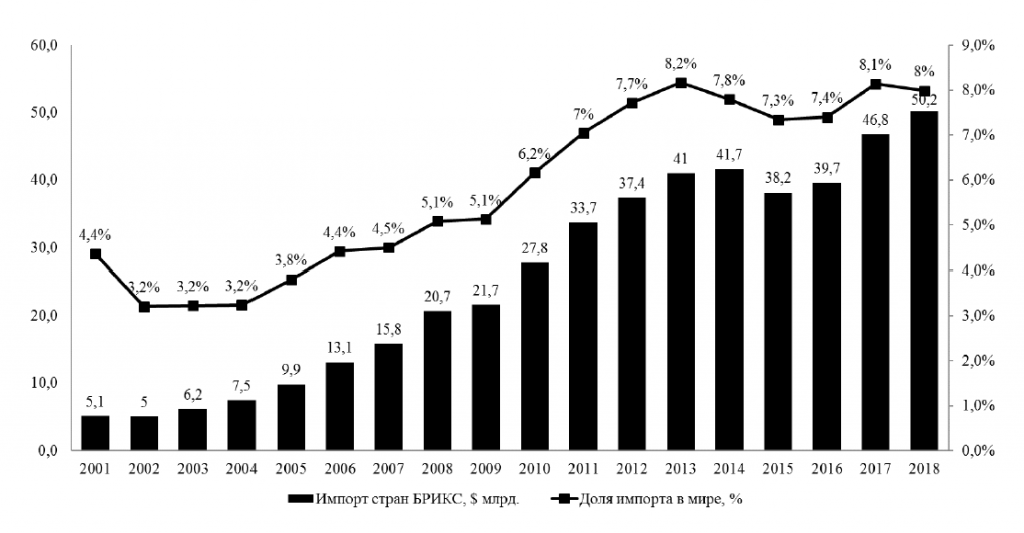

На рис. 3 представлены ретроспективные данные по объему импорта фармацевтической продукции стран БРИКС в период с 2001 по 2018 гг. На основе сопоставительного анализа данных рисунков 1 и 3 видно, что увеличивается не только экспорт фармацевтической продукции, но и ее импорт. Причем импорт по-прежнему, как и в 2001 г., превышает экспорт примерно в 2,0-2,5 раза. Примерно каждый 12-й товар фармацевтической продукции импортируется странами БРИКС. В свою очередь, для крупнейших производителей фармацевтической продукции рынки стран-членов БРИКС играют с каждым годом все более важную роль, что связано как с ростом численности населения в этих странах, что стимулирует спрос, так и с экономическим развитием указанных стран, что положительно влияет на покупательную способность населения.

На основании анализа представленных на рис. 3 данных можно заключить, что доля импорта фармацевтической продукции стран БРИКС выросла к 2018 году почти в два раза по сравнению с 2001 гоном эквиваленте за указанный период времени объем импорта вырос более чем на порядок – до 50,2 млрд долл.

Рис. 3. Импорт фармацевтической продукции стран БРИКС (составлено автором по данным [7])

На рисунке 4 представлены данные по импортерам фармацевтической продукции стран БРИКС за 2018 г. в процентном соотношении. Как видно из рисунка, лидером по импорту фармацевтической продукции является Китай, на который приходится более половины всего импорта стран-членов БРИКС. Важно отметить, что каждый пятый товар фармацевтической продукции, который импортируется странами БРИКС, ввозится на территорию России. Для России импортная фармацевтическая продукция имеет важную роль, занимая более 70% рынка в стоимостном выражении.

Рис. 4. Структура импорта фармацевтической продукции стран БРИКС, 2018 r. (рассчитано автором по данным [7])

Основной задачей фармацевтического рынка стран БРИКС должна быть разработка и установление стандарта, обеспечивающего справедливую конкуренцию. При его принятии отпадет необходимость в расследовании и рассмотрении в судах дел, связанных с чрезмерным ценообразованием. По мнению Пайал Малик, советника по экономическим вопросам, руководителя экономического отдела Комиссии по вопросам конкуренции Республики Индия, важно обеспечить доступность жизненно важных препаратов [4]. Необходим баланс между ценами на препараты и объемом инвестиций в НИОКР фармацевтических компаний. При этом качество производимых препаратов должно оставаться высоким, а дистрибьюторы лекарств должны обладать соответствующими сертификатами.

В свою очередь, в КНР имели место попытки неконкурентного поведения со стороны фармацевтических компаний и создание картелей, которые успешно пресекаются надзорными органами. Деятельность регуляторов в КНР направлена на защиту прав потребителей, при этом предпринимаются все меры по обеспечению добросовестной конкуренции на фармацевтическом рынке, что, в свою очередь, также ведет к росту инновационных разработок фармацевтических компаний.

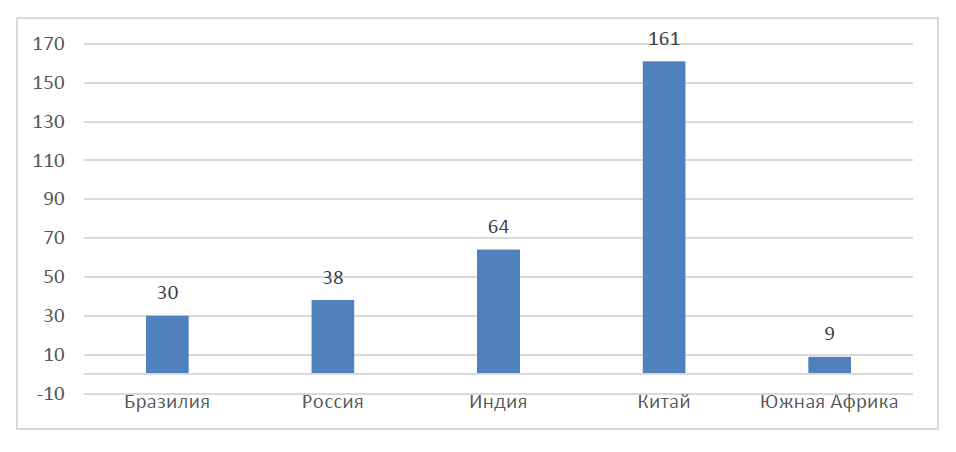

На рисунке 5 представлены прогнозные значения капитализации фармацевтических рынков стран БРИКС к 2021 году.

Рис. 5. Прогнозные значения капитализации фармацевтических рынков стран БРИКС к 2021 r., млрд долл. США (рассчитано автором по данным [8])

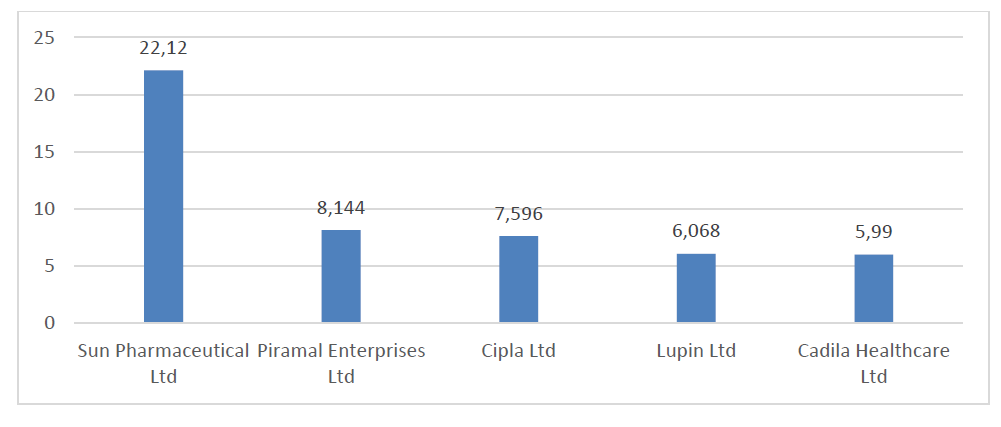

Среднегодовой темп роста бразильского фармацевтического рынка составляет порядка 7%. При этом доля рынка дженериков на настоящий момент превышает 33%. На основе анализа бразильского фармацевтического рынка можно предположить, что приоритеты фармкомпаний, работающих на бразильском фармацевтическом рынке, будут смещаться в сторону инновационных исследований. Анализ российского фармацевтического рынка показывает, что доля дженериков составляет здесь порядка 70%, а среднегодовой темп роста – порядка 13%. Индийский фармацевтический рынок, по мнению автора, является одним из наиболее быстрорастущих рынков среди стран БРИКС, он представляет наибольшую инвестиционную привлекательность. Среднегодовой темп роста индийского фармацевтического рынка составляет порядка 16%, при этом Индия является на данный момент крупнейшим поставщиком дженериков в мире [8]. На рисунке 6 представлен топ-5 крупнейших по фармацевтических компании Индии.

Рис. 6 Топ-5 крупнейших фармацевтических компаний Индии по капитализации, млрд долл. США (составлено автором по данным [10])

По мнению автора, Индия и Китай будут лидерами в ближайшее десятилетие с точки зрения роста фармацевтического рынка. Несмотря на то, что США являются абсолютными лидерами по продажам лекарственных препаратов, вследствие более высоких показателей стоимости лекарственных средств, Индия и Китай будут увеличивать соответствующие расходы за счет роста населения даже в большей степени, чем за счет роста цен на эти препараты. В то же время, с высокой степенью вероятности Россия, войдет в десятку наиболее быстрорастущих фармацевтических рынков к 2030 г., обойдя по показателям роста такие страны, как США, Франция и Германия. Во многом это можно объяснить тем, что в этих государствах фармацевтический рынок уже давно развит, равно как и экономика указанных стран в целом. С высокой степенью вероятности Бразилия также будет развивать свой фармацевтический рынок более быстрыми темпами, чем в среднем по миру.

Среди фармацевтических рынков развивающихся стран китайский рынок с капитализаций порядка 135 млрд долларов на настоящий момент является самым крупным. При этом темп его роста составляет порядка 6%, а доля рынка дженериков превышает 90%. Тем не менее, как и в случае с бразильским фармацевтическим рынком, приоритеты фармкомпаний также смещаются в сторону инновационных исследований. Капитализацию фармацевтического рынка Южной Африки на настоящий момент можно оценить примерно в 7 млрд долларов США. При этом доля дженериков на рынке превышает 60%, а среднегодовой темп роста превышает 9% [8].

Прогнозируемая географическая сегментация мирового фармацевтического рынка к 2020 году представлена на рисунке 7. Прогнозный показатель удельного веса стран БРИКС к 2020 году составит порядка 17% от общемирового фармацевтического рынка, что на 4% превышает совокупную составляющую таких развитых стран, как Германия, Франция, Великобритания, Испания и Италия.

Заключение

Для успешного развития фармацевтического рынка и обеспечения доступности лекарственных препаратов необходимо эффективное регулирование. При этом, по мнению представителей «Большой Фармы», регуляторные правила и нормы должны неукоснительно соблюдаться всеми участниками рынка и выступать в качестве своего рода долгосрочных контрактов – с тем, чтобы была обеспечена стабильность работы и возможность инвестиций в инновационные разработки.

Рис. 7. Прогнозируемая географическая сегментация мирового фармацевтического рынка к 2020 г. (составлено автором по данным [5])

Регуляторы также должны неукоснительно выполнять созданные ими же правила, поскольку в настоящее время это происходит далеко не всегда, и правила часто меняются в зависимости от ситуации. Кроме того, в разрезе стран БРИКС необходимо также учитывать покупательную способность населения – в частности в России ВВП на душу населения составляет порядка десяти тысяч долларов в год, что в пять раз превышает соответствующие показатели Индии и на порядок – показатели ЮАР. Кроме того, представляется целесообразным создание соответствующих мотивационных инструментов для фармацевтических компаний.

Указанные инструменты будут способствовать повышению уровня инвестиций в НИОКР, в частности, в России. Работа представителей «Большой Фармы» должна осуществляться в режиме постоянного диалога с регуляторами, а нормативно-правовая база должна быть прозрачной, т.е. необходима стандартизация и соответствующая синхронизация деятельности. По примеру США целесообразным представляется также внедрение соответствующих механизмов принудительного лицензирования.

Cледует особо отметить, что в России государственная программа «Развитие фармацевтической и медицинской промышленности на 2013-2020 годы» является одной из наиболее успешных отраслевых программ. Доля препаратов, произведенных в России, существенно увеличилась за время реализации программы благодаря созданию кластера отечественных фармкомпаний, производящих инновационную продукцию и оснащенных самым современным оборудованием [5].

ЛИТЕРАТУРА

© Костин К.Б., 2019

Константин Борисович Костин – доктор экономических наук, доцент, профессор кафедры мировой экономики и международных экономических отношений Санкт-Петербургского государственного экономического университета.

Данная статья опубликована в специальном выпуске научного журнала «Известия Санкт-Петербургского государственного экономического университета» по итогам Петербургского международного экономического форума — 2019.