Автор: Легашов М.А.

Данная статья представляет собой расширенную и дополненную версию экспертного заключения, ранее подготовленного автором и опубликованного по итогам сессии ПМЭФ-2022 «Будущее банков: трансформация бизнес-возможностей». Информационно-аналитическая система Росконгресс. [Электронный ресурс]. Режим доступа: https://roscongress.org/sessions/spief-budushchee-bankov-transformatsiya-biznes-vozmozhnostey/translation/ (дата обращения 10.11.2022).

Введение

В последнее время российская экономика в целом и финансовая сфера в частности постоянно сталкивается с серьезными вызовами. Это и санкционное давление, и глобальная пандемия, приведшая к тяжелым экономическим потерям. В последние месяцы экономика испытала настоящий «санкционный шторм», и первый удар пришелся именно на финансовый сектор и банки. Из ТОП-10 банков России по величине активов (см.: https://www.banki.ru/banks/ratings) восемь банков сегодня находятся под санкциями различного уровня, из них шесть — под самыми жесткими блокирующими санкциями («SDN-лист»), что хорошо отражает степень давления на российскую банковскую систему.

При этом, банковская система не парализована, расчеты не остановлены, у населения и организаций остается доступ к финансовым ресурсам, хотя и более дорогим, чем раньше. Все это является результатом работы по укреплению технологической независимости банковской системы, который ведется Правительством РФ и Центральным Банком РФ последние восемь лет. Для поддержания равновесия финансовой системы Центральным Банком РФ был предпринят ряд довольно жестких мер, который позволил стабилизировать систему, успокоить основных игроков, не допустить паники со стороны населения. Таким образом, задача стабилизации системы была выполнена, и в настоящий момент встает задача дальнейшего развития в изменившихся условиях.

Проблемы, стоящие перед банковской системой

Среди текущих вызовов, стоящих перед банковской системой, можно выделить два основных направления: (1) максимальное нивелирование последствий наложения санкций для участников рынка; (2) дальнейшее развитие банковской системы. Первая группа задач призвана устранить текущие «видимые» последствия наложения санкций для участников банковского рынка, такие как восстановление возможности проведения международных платежей, возможность использования платежных карт, выданных российскими банками, за границей, отмена временных ограничений на операции с наличной валютой и т.д.

Работы в данном направлении активно ведутся регулятором и участниками рынка. Так, к созданной Банком России национальной системе передачи финансовых сообщений (СПФС), отечественному аналогу SWIFT, к настоящему времени уже подключились 389 участников из 12 стран мира (см.: https://tass.ru/ekonomika/15007375), и темп новых подключений растет. Развитие платежных карт идет как по пути распространения альтернативных международных платежных систем, таких как китайская Union Pay, так и продвижения за рубежом национальной системы платежных карт «Мир». Использование карт «Мир» успешно апробировано официально уже в десятке зарубежных стран, ведется работа по расширению «зоны охвата», хотя угроза вторичных санкций со стороны США сильно ограничивает данный процесс (см.: https://iz.ru/1343270/2022-06-01/gde-za-granitcei-prinimaiut-kartu-mir).

Вторая группа задач призвана обеспечить условия для дальнейшего поступательного развития банковской системы в изменившихся условиях, недопущения спада темпов внедрения инноваций и скатывания в стагнацию. То, что финансовая система России относительно безболезненно вынесла столь мощный санкционный удар, является результатом технологического задела, созданного в стране за последние годы. Сегодня Россия находится среди лидеров по уровню развития и внедрения финансовых технологий, однако, с учетом скорости изменения внешних условий и скорости развития самих технологий, потерять лидирующие позиции можно достаточно быстро.

Стремительная цифровизация банковских процессов, с одной стороны, упрощает и удешевляет банковские услуги, с другой стороны, это облегчает доступ на рынок новым игрокам, усиливая конкуренцию, и заставляет классические банки искать способы для нового снижения издержек. Появление отечественных бигтех-компаний и выход на национальный рынок иностранных бигтех-гигантов приводит к фундаментальным структурным изменениям банковской системы. В настоящий момент европейские специалисты прогнозируют три основных возможных сценария дальнейшего развития банковских систем на ближайшее десятилетие [1]:

1. Классические банки продолжат доминировать и сохранять свою центральную роль в создании денег и финансовом посредничестве. Они будут агрессивно противостоять конкурентной угрозе посредством технологической адаптации, приобретения финтех-компаний и лоббирования. Финтехи продолжат концентрироваться на определенных нишевых рынках, в то время как бигтехи будут предлагать платежные услуги, но останутся ограниченными в доступе к клиринговым и платежным системам центрального банка (при этом они смогут кооперироваться с банками). В этом сценарии банковская система будет обновляться за счет инкорпорирования новых поставщиков и новых продуктов.

2. Деятельность действующих банков начнет сжиматься, в то время как бигтехи будут расширять финансовые услуги через регулируемые дочерние компании и захватывать рынок кредитования. Действующие банки все больше станут сосредотачиваться на услугах, основанных на личных отношениях, как на верхнем уровне рынка (инвестиционные банки), так и на нижнем (региональные банки, сосредоточенные на обслуживании предприятий и частных лиц небольшого географического региона). Банковская система будет сокращаться, прежде всего потому, что средние и малые банки больше не смогут использовать эффект масштаба. Этот сценарий приводит к структурным изменениям в финансовой системе.

3. Выпуск розничных цифровых валют центрального банка приведет, при определенных моделях посредничества, к совершенно иной структуре финансовой системы. Действующие банки столкнутся с более высокими затратами на финансирование и более неустойчивой базой финансирования, поскольку традиционно стабильная клиентура розничных депозитов переключится, по крайней мере частично, на цифровую валюту. Функция финансового посредничества у банков постепенно исчезнет, а центральный банк начнет играть все более важную роль в качестве посредника. Финтехи и бигтехи будут предлагать индивидуальные и специализированные услуги в области кредитования, управления активами и управления рисками. При таком сценарии развития традиционная банковская система перестанет играть роль стабильного якоря финансовой системы.

В России выпуск цифрового рубля уже находится на финальной стадии, технически платформа готова и активно тестируется дюжиной банков (см.: https://www.cbr.ru/press/event/?id=12685), регуляторный механизм сформирован, соответствующий закон должен быть принят Государственной Думой в ближайшее время (см.: http://government.ru/news/46500). Введение новой формы рубля в соответствии с планом ЦБ РФ не приводит к глобальному изменению финансовой системы, поэтому третий из рассмотренных сценариев сегодня кажется наименее вероятным в России.

Регулятор пытается следовать за стремительно развивающимися технологиями и своевременно устанавливать «правила игры» во вновь появляющихся системах, справедливо полагая, что лучше заранее обозначить вектор развития, чем потом болезненно ломать уже сложившиеся экономические отношения в ранее неурегулированной сфере. Так, в настоящий момент Центральный Банк РФ заканчивает вырабатывать регуляторные подходы к экосистемам, намереваясь начать контролировать вложения банков в экосистемы с 2023 года [2]. С учетом все возрастающей роли экосистем в экономике России и в целом общемирового тренда на переход к платформенной экономике данные стремления регулятора являются очень актуальными, призванными обеспечить сохранение набранных хороших темпов по внедрению инноваций в финансовую сферу.

Искусственный интеллект в банковских операциях

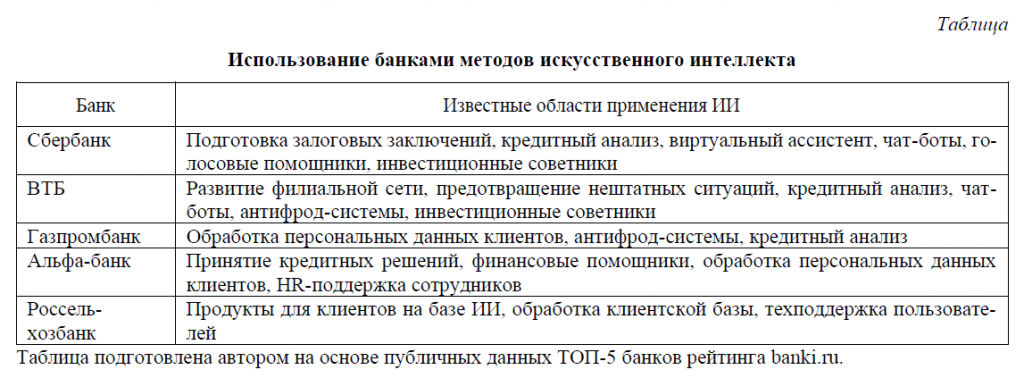

Одним из важных направлений цифровизации банковской сферы, позволяющим снижать издержки и увеличивать доходность, является внедрение методов искусственного интеллекта (ИИ) и использования больших данных в операционной деятельности. Крупные розничные банки сегодня уже сложно отличить от IT-фирм, примерно каждый пятый сотрудник в них является IT-специалистом либо «цифровым талантом», постановщиком задач для IT [3], а среди основных игроков отрасли практически не осталось банков, не использующих методы искусственного интеллекта (см. таблицу).

Как и большинство крупных современных розничных компаний, обладающих обширной клиентской базой, банки сегодня используют методы искусственного интеллекта и больших данных в маркетинге, в обработке персональных и биометрических данных клиентов, в работе с потребителями своих услуг: выявляют и предугадывают их потребности, оказывают поддержку пользователям посредством чат-ботов и голосовых помощников и т.д. Однако специфика банковской деятельности открывает и дополнительные возможности для внедрения ИИ, не характерные для других компаний:

-

идентификация клиентов. Банки в своей деятельности должны не просто установить паспортные данные клиента, что большинство из них уже делает для ускорения процесса также путем компьютерного распознавания изображений, но и удостовериться в том, что клиент не состоит в многочисленных списках лиц, обслуживание которых запрещено либо требует дополнительной отчетности. Цена ошибки здесь очень велика, и отсутствие автоматизации этих процессов грозит серьезными последствиями для банков в случае нарушения данных ограничений — вплоть до приостановления лицензии;

- борьба с мошенническими операциями (антифрод-системы). В такой области как операции с платежными банковскими картами, необходимо в режиме реального времени обрабатывать транзакции клиентов и, с одной стороны, вовремя пресекать подозрительные, не характерные для данного клиента операции во избежание хищения денежных средств с платежных карт, а, с другой, не препятствовать обычным операциям, авторизованным самими клиентами во избежание недовольства скоростью обработки операций. Эффективно реализовать подобную систему возможно посредством самообучающихся компьютерных алгоритмов анализа больших данных клиентских операций;

- соблюдение законодательства о противодействии отмыванию доходов и финансированию терроризма, выявление сомнительных операций. Законодательство о ПОД/ФТ усложняется год от года, и банкам приходится анализировать огромное количество операций по каждому клиенту с учетом специфики его деятельности с целью выявления сомнительных операций. Осуществление данного анализа в ручном режиме становится долгим, дорогим и в целом практически невыполнимым без использования методов ИИ;

- определение кредитного риска по клиенту. Конкурентная борьба сегодня требует от розничных банков производить хотя бы первичный скоринг по заемщику в течение короткого периода времени, обычно составляющего около 15 минут, в противном случае придирчивый клиент, не дождавшись ответа, обратится за кредитом, возьмет кредитную карту в другом банке. Данную задачу нереально решать при отсутствии автоматизации процесса скоринга;

- создание индивидуальных консультаций для клиентов на инвестиционном рынке. Автоматические инвестиционные консультанты, учитывающие индивидуальные предпочтения клиента, его аппетит к риску и способные предложить ему оптимальную структуру инвестиционного портфеля, сегодня стали правилом хорошего тона, а их отсутствие в инвестиционном банке является существенным конкурентным недостатком.

Многие банки пошли дальше общепринятых в отрасли областей применения ИИ и стремятся автоматизировать компьютерными методами большинство рутинных операций, которые ранее выполнялись людьми. В частности, в Сбере, который является, пожалуй, лидером среди российских банков по масштабам внедрения ИИ в свою деятельность, в настоящий момент 90% работы по подготовке залоговых заключений по простым активам при осуществлении кредитного анализа осуществляется в автоматическом режиме.

Автоматизация банковских процессов сегодня не является просто прихотью акционера или данью моде, ее внедрение продиктовано помимо нарастающей конкуренции со стороны финтехов и бигтехов еще и постоянным усложнением регулирующего законодательства, усилением контроля со стороны государства за законностью проводимых операций, ростом числа императивных отчетов. Так, количество обязательных сообщений в финансовый мониторинг в 2021 году по сравнению с 2020 годом вы-росло почти в четыре раза, что приводит к необходимости пропорционально увеличивать штат соответствующих специалистов, множа издержки, либо внедрять ИИ в помощь существующим сотрудникам для автоматизации процесса анализа операций и формирования обязательных сообщений и отчетов, на что было указано на сессии ПМЭФ-2022 «Будущее банков: трансформация бизнес-возможностей» [3].

Таким образом, внедрение методов искусственного интеллекта в операционную деятельность банков позволяет не только точнее соблюдать все многочисленные требования регуляторов, имеющих тенденцию к усложнению, снижая операционные риски, но и существенно экономить на издержках и увеличивать доходы. В Сбербанке оценили финансовый эффект от использования ИИ в организации в 2021 году в 205 млрд руб. А планируемый эффект в 2022 году должен возрасти до 230-250 млрд руб. При этом в компании более половины клиентских процессов уже проходят с использованием методов искусственного интеллекта.

Вместе с тем, искусственный интеллект, технологии машинного обучения являются новыми областями знаний, которые еще только завоевывают доверие специалистов и, тем более, широких слоев общества. На законодательном уровне была принята Национальная стратегия развития искусственного интеллекта на период до 2030 года [4], которая сформулировала основные принципы и приоритетные направления использования искусственного интеллекта, а в рамках национальной программы «Цифровая экономика Российской Федерации» был утвержден федеральный проект «Искусственный интеллект».

Однако, как и в любой новой отрасли, многие аспекты применения ИИ в настоящее время остаются вне правового регулирования, что сдерживало скорость внедрения технологий в связи с тем, что эффект от применения ИИ особенно очевиден при работе с большими массивами персональных данных потребителей услуг. Публичным компаниям необходимо было успокоить клиентов, заверить их, что обработка персональных данных компьютерными алгоритмами даже более безопасна, чем ручная. Для этого был найден элегантный выход — разработка корпорациями локальных кодексов этики применения ИИ.

Этот процесс привел к появлению «Кодекса этики в сфере искусственного интеллекта», разработанного в рамках федерального проекта «Искусственный интеллект», к которому присоединилось сразу несколько крупнейших компаний (см.: https://tass.ru/ekonomika/12764611). Следование принципам, закрепленным в данном кодексе, делает использование ИИ в работе более прозрачным, контролируемым и в целом понятнее для широкого круга лиц.

Заключение

Продиктованные вызовами последних лет (санкциями, глобальной пандемией), стремительным развитием технологий, масштабной цифровизацией финансовых процессов структурные изменения банковской системы требуют адекватного нормативного регулирования. При этом необходимо не только устанавливать «правила игры» в новых, ранее не урегулированных отраслях, таких как экосистемы, цифровые валюты, использование ИИ и т.д., но и своевременно актуализировать ранее принятые нормативные акты, которые в настоящий момент морально устарели, тормозят развитие рынка и, очевидно, требуют изменений.

Среди таких нормативных актов рынок единогласно отмечает, например, закон о противодействии легализации доходов, полученных преступным путем (№ 115-ФЗ) и закон об архивном деле (№ 125-ФЗ). При этом важно, чтобы появляющееся регулирование новых систем не было излишне жестким, запретительным, так как в противном случае с учетом развития современных технологий и прозрачности финансовых границ, это может привести к оттоку капиталов, а Россия может сдать свои лидирующие позиции на рынке финансовых технологий.

ИСПОЛЬЗОВАННЫЕ ИСТОЧНИКИ

1. Will video kill the radio star? Digitalisation and the future of banking. Reports of the Advisory Scientific Committee № 12. European Systemic Risk Board, 2022. 64 р.

2. Литова Е., Арапов В. ЦБ начнет регулировать инвестиции банков в экосистемы в 2023 году. [Электронный ресурс]. Режим доступа: https://www.vedomosti.ru/finance/articles/2021/11/24/897421-tsb-nachnet-primenyat-novoe-regulirovanie-vlozhenii (дата обращения 10.11.2022).

3. Будущее банков: трансформация бизнес-возможностей. Информационно-аналитическая система Росконгресс. [Электронный ресурс]. Режим доступа: https://roscongress.org/sessions/spief-budushchee-bankov-transformatsiya-biznes-vozmozhnostey/about/# (дата обращения 10.11.2022).

4. Указ Президента РФ от 10 октября 2019 г. № 490 «О развитии искусственного интеллекта в Российской Федерации».

© Легашов М.А., 2022

Максим Александрович Легашов — начальник отдела внутреннего контроля Санкт-Петербургского государственного экономического университета.

Данная статья опубликована в специальном выпуске научного журнала «Известия Санкт-Петербургского государственного экономического университета» по итогам Петербургского международного экономического форума — 2022.