За и против быстрого посткризисного восстановления международной торговли

Если мировой кризис 2008-2009 годов оказался самым глубоким со времен Великой депрессии 1930-х и заслуженно был назван Великим коллапсом международной торговли(1), то недавние прогнозы падения глобального производства показывают, что 2020 год может быть назван годом Величайшего коллапса международной торговли(2). Неопределенность до сих пор настолько велика, что экономисты не могут прийти к единому мнению о траектории спада и последующего восстановления. V-образная траектория с быстрым падением и быстрым отскоком — наиболее желанная, однако то, что мы видим с середины мая — только первые шаги стран Европы по смягчению карантинных мер. Первые признаки замедления распространения инфекции в США и России, говорят о том, что шанс для V-образной траектории уже упущен. Более вероятной следует рассматривать U-образную траекторию, характерную для Китая и Кореи, которым первыми удалось справиться с вирусом.

Вместе с тем, опасения, связанные со второй волной пандемии и повторным инфицированием, прежде всего, Азиатских стран, делают более вероятной W-образную траекторию. Взгляды экономистов на рост мировой экономики в ближайший год настолько широки, что некоторые для описания траекторий задействуют буквы арабского алфавита(3).

По оценкам Всемирной торговой организации, мировая торговля при оптимистичном сценарии может снизиться на 12,9% по итогам 2020 года, при пессимистичном — на 31,9%4. ЦБ РФ спрогнозировал снижение стоимости российского экспорта в годовом измерении на 10,6-14,6%5. Оба прогноза, вероятнее всего, в годовом измерении будут ближе к пессимистичному варианту, поскольку краткосрочный прогноз на второй квартал 2020 года обещает сокращение мировой торговли на 29% к соответствующему кварталу 2019.

С точки зрения структуры торговли, вероятно, больше всего будет затронута торговля в глобальных цепочках добавленной стоимости (ГЦДС), которая сейчас составляет около 70% международной торговли и до 80% в некоторых отраслях.

Для анализа перспектив роста международной торговли полезно посмотреть на специфику кризиса 2008-2009 годов.

Специфика спада и отскока международной торговли 2008-2009

С ноября 2008 по июль 2009 года мировая торговля обвалилась настолько сильно и стремительно, что во время Великой депрессии для такого же по масштабам спада понадобилось почти два года6. Падение было синхронным, внезапным и массовым как для стран, так и для отраслей. Экспорт большинства экономик упал от 20 до 30% в годовом измерении, отрасли сжались, в среднем, на 10-30%.

Однако на фоне общей массовости удар с разной степенью силы затронул типы производственных процессов даже для одних и тех же отраслей.

Наибольший удар в мировой экономике пришелся на торговлю внутри сложных глобальных цепочек добавленной стоимости (ГЦДС)(7), меньший по масштабам — по традиционной международной торговле и еще меньший — по внутренним национальным производствам(8). Однако упав существенно сильнее других, глобальные цепочки добавленной стоимости уже в 2009 году продемонстрировали более высокий отскок. Именно такое волнообразное поведение международных производств внутри цепочек (которое часто называют "эффектом хлыста«(9)), пожалуй, как нельзя лучше отражает изменение природы международной торговли под влиянием распространения феномена глобальных цепочек добавленной стоимости.

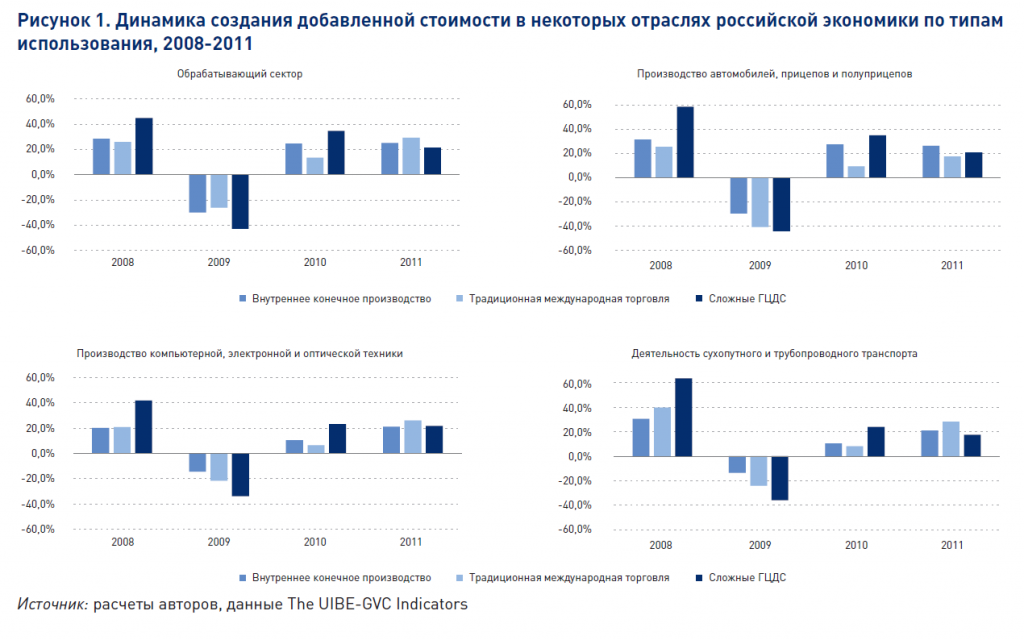

В реакции российских отраслей на глобальный кризис 2008-2009 годов также наблюдался эффект кнута (см. рисунок 1). Стремительное падение и стремительный отскок производств в рамках глобальных цепочек добавленной стоимости наблюдались в большинстве отраслей. В автомобилестроении производство в цепочках восстановилось в условиях умеренно высокой локализации автопроизводств в России и вслед за восстановлением спроса (правда, в первую очередь, в низко ценовом сегменте), что подогревалось российской программой по утилизации. В производстве компьютерной, электронной и оптической техники отскок был связан, прежде всего, с общемировым восстановлением контрактного производства электроники и, одновременно, приобретенным ценовым конкурентным преимуществом российских производителей вследствие ослабления курса рубля. Деятельность сухопутного и трубопроводного транспорта также наиболее быстро восстановилась внутри глобальных цепочек как результат общего восстановления мировой экономики.

Почему сейчас не стоит ждать быстрого восстановления международной торговли?

За десять лет после мирового кризиса не восстановились одни и ослабли другие факторы роста мировой экономики. Страны преследовали интересы политики протекционизма больше, чем либерализации международных отношений. Именно это позволяет определить ряд причин, по которым такого же быстрого отскока международной торговли уже не будет.

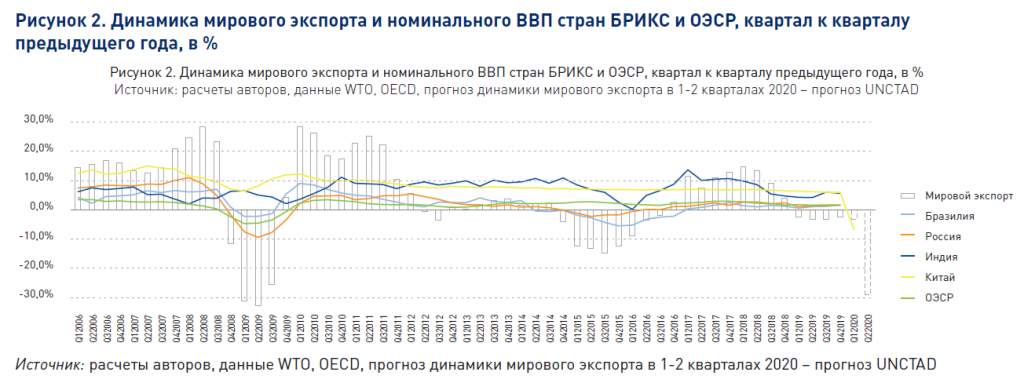

1. Кризис 2008-2009 годов произошел после высоких темпов роста мировой экономики, это способствовало быстрому восстановлению роста, прежде всего, развивающихся стран. В 2019 году мировая экономика уже находилась не в лучшем состоянии, обсуждались проблемы возвращения к стагнации Еврозоны, многие аналитики предсказывали рецессию в США в начале-второй половине 2020. Даже группа БРИКС, темпы роста которой сразу после кризиса составили около 10% начала демонстрировать почти двукратное замедление — до 6.5% к 2019. Для России также было характерно торможение темпов роста, квартальный рост ВВП в 2018 году не превышал 2,3%, в 2019 — 1,6% к кварталу предыдущего года, что оказалось ниже среднего роста стран ОЭСР в рассмотренный период.

2. Колебания внутри цепочек в 2009 году произошли в результате одномоментного шока для всех стран мировой экономики, что и обусловило быстрое восстановление производства. Колебания в 2020 происходят на разных участках глобальных цепочек в разное время. Сначала удар пришелся на Азию, затем на Европу и, наконец, на Северную Америку. Это само по себе является отдельной причиной коллапса(10). Возвращаясь к эффекту хлыста, можно сказать, что неодномоментность удара еще больше увеличивает резонанс в глобальных цепочках.

3. Восстановление мировой экономики во многом будет происходить на фоне совершенно иных геополитических настроений. В 2009 году страны Большой двадцатки несмотря на первичную защитную реакцию и введение протекционистских мер, совместно обсуждали действия по выходу из кризиса и посткризисному росту. В частности, анонсирование согласованного странами Большой двадцатки пакета финансовых мер поддержки мировой экономики существенно охладило панику на мировых товарных и финансовых рынках. Сегодня ставки еще более высоки, кроме финансовых потерь под угрозой оказались человеческие жизни. Однако пока нет сигналов, позволяющих говорить о возвращении стран к коллективным действиям по стабилизации мировой экономики. Более того, международная торговля уже несколько лет находится под влиянием высокой неопределенности и эскалации торговых войн, в первую очередь, между США и Китаем. При этом в последний месяц усиливается накал американо-китайских внешнеторговых отношений.

4. После мирового кризиса российская экономика не сумела воспользоваться 10-летним периодом для значимой структурной трансформации во внешнеэкономическом секторе. Период 2009-2019 значимо отличался от предыдущего отсутствием крупных инвестиционных проектов международных компаний на территории России. Сложно выделить признаки, усложняющие российскую экспортную корзину, кроме сюжетов временного повышения ценовой конкурентоспособности отдельных товарных групп в результате девальвации рубля в 2014-2015 году. Если ряд других экономик существенно укрепили свои позиции в глобальных цепочках, то Россия, как и 10 (и даже 20) лет назад, преимущественно специализируется на производстве относительно простых комплектующих и полуфабрикатах. Из-за этого сохраняется риск не повторить успеха десятилетней давности, поскольку в случае сильных шоков в глобальных цепочках производители простых комплектующих ощущают более острый и более продолжительный негативный эффект(11).

Что может помочь быстрому восстановлению позиций России в международной торговле?

Несмотря на общий негативный фон и ожидание величайшего коллапса международной торговли, неодновременность воздействия кризиса на макрорегионы мировой экономики в 2020 году может, тем не менее, создавать возможности для быстрого восстановления в отдельных отраслях и странах. Важно, что эти возможности вряд ли реализуются естественным образом. Требуется вмешательство государства как с позиций общесистемных и отраслевых мер, которые смягчат влияние кризиса и глубину просадки экономики и ее отраслей, так и с позиций мер, которые ускорят посткризисную кривую роста.

Выделим окна возможностей для России.

1. Принято считать, что вход в глобальные цепочки добавленной стоимости закрыт вследствие высокой конкуренции на мировых рынках. В то же время, такие структурные шоки, как, например, разворачивающийся мировой кризис, могут представлять возможности для встраивания в новые сети и репозиционирование в существующих. Эффект резонанса в колебаниях в глобальных цепочках может обеспечить выпадение одних участников и вход других. Нам видится, что для российской экономики возможности встроиться в новые глобальные цепочки и обеспечить высокие темпы восстановления производства существуют для подотраслей химической и фармацевтической промышленности, некоторой продукции отраслей приборостроения и машиностроения(12).

2. Вынужденная ускоренная цифровизация отраслей предоставляет возможности тем производителям, которые еще в период до кризиса выработали навыки работы с электронной коммерцией. Переход взаимодействия компаний в онлайн предоставляет существенные возможности выхода российских производителей на новые национальные и международные рынки. В особенности на те, куда вход ранее был прегражден его высокими физическими барьерами. Российские компании еще по итогам 2019 года, в среднем, характеризовались довольно высокими показателями использования электронной коммерции при сопоставимом с развитыми странами уровне оборота от электронной коммерции в валовом обороте компаний: 16,7% в России против 7,0% в Китае, 14,9% в Германии, 19,6% в Великобритании, 20,5% в США (см. рисунок 3). Среди российских отраслей лидерами по использованию электронной коммерции являются отрасли производства высокотехнологичных товаров (23,3% оборота), которые, одновременно, наиболее интегрированы в глобальные цепочки добавленной стоимости. Обсуждаемый быстрый отскок ГЦДС, в частности, как раз определяется особым типом межфирменной кооперации и более интенсивным использованием фирмами в цепочке цифровых технологий.

3. Потенциал для быстрого восстановления и входа на новые рынки имеют также быстрорастущие компании, в том числе малые инновационные компании, которые часто являются более гибкими при адаптации продукции на новых рынках. Российские быстрорастущие компании (БРК), как правило, чаще, чем другие компании, выходят на новые страновые рынки, при этом в географии стран чаще отмечаются рынки государств дальнего зарубежья(13). Кроме того, быстрорастущие компании существенно чаще используют цифровые технологии и для них более характерно использование передового импортного оборудования в производстве.

(1) Термин «Great trade collapse» обосновывается в работе Baldwin, R. (2009). The Great Trade Collapse: What caused it and what does it mean? VoxEU.org Publication, 27 November 2009.

(2) Термин «Greater trade collapse» введен в работе Baldwin R. (2020). The Greater Trade Collapse of 2020: Learnings from the 2008-09 Great Trade Collapse. VoxEU.org Publication, 07 April 2020. Учтен прогноз по динамике международной торговли Всемирной торговой организации WTO (2020), «Trade set to plunge as COVID-19 pandemic upends global economy,» Press Release, 6 April.

(3) Bloomberg посвятил отдельную статью многообразию взглядов на траектории роста мировой экономики: Kennedy S., Jamrisko M. (2020). V, L or ‘Nike Swoosh’? Economists Debate Shape of Global Recovery. Bloomberg, 02 April 2020.

(4) По данным прогноза ВТО от 08 апреля 2020 года

(5) По данным Среднесрочного прогноза Банка России по итогам заседания Совета директоров по ключевой ставке 24 апреля 2020 года

(6) Сравнительный анализ динамики мирового кризиса 2008-2009 и Великой депрессии представлен в Eichengreen, B., O’Rourke, K. (2009). A tale of two depressions: What do the new data tell us? VoxEU.org Publication, 23 March 2010.

(7) Сложные ГЦДС — это цепочки, в которых добавленная стоимость в экспорте промежуточных товаров одной страны используется ее торговыми партнерами для производства экспортных товаров и направления в третьи страны.

(8) Результаты соответствуют Wang, Z., Wei, S. J., Yu, X., & Zhu, K. (2017). Characterizing global value chains: Production length and upstreamness (No. w23261). National Bureau of Economic Research.

(9) Lee, H. L., Padmanabhan, V., & Whang, S. (1997). The bullwhip effect in supply chains. Sloan management review, 38, 93-102.

(10) Baldwin, R (2020). Supply chain contagion waves: Thinking ahead on manufacturing ‘contagion and reinfection’ from the COVID concussion. VoxEU.org Publication, 01 April 2020.

(11) Это соответствует результатам Barrot, J. N., & Sauvagnat, J. (2016). Input specificity and the propagation of idiosyncratic shocks in production networks. The Quarterly Journal of Economics, 131(3), 1543-1592; а также результатам Wang, Z., Wei, S. J., Yu, X., & Zhu, K. (2017). Characterizing global value chains: Production length and upstreamness (No. w23261). National Bureau of Economic Research.

(12) Результаты в соответствии с докладом: Россия в глобальном производстве [Текст] : докл. к XXI Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 2020 г. / Ю.В. Симачев, А.А. Федюнина и др. ; Нац. исслед. ун-т «Высшая школа экономики». — М. : Изд. дом Высшей школы экономики, 2020. (в печати).

(13) В 2014–2018 гг. среди быстрорастущих компаний 35% вышли на новые страновые рынки, в то время как среди субъектов малого и среднего бизнеса — только 20% — результаты Кузык, М. Г., Симачев, Ю. В., & Федюнина, А. А. (2020). Специфика участия в международной торговле малых и средних быстрорастущих фирм, возможные следствия для государственной политики. Журнал новой экономической ассоциации, (1), 208-218.

Эта статья является неотъемлемой частью Аналитического бюллетеня НИУ ВШЭ об экономических и социальных последствиях коронавируса в России и в мире, с полным текстом которого вы можете ознакомиться по ссылке.

Фонд Росконгресс – социально ориентированный нефинансовый институт развития, крупнейший организатор общероссийских, международных, конгрессных, выставочных, деловых, общественных, молодежных, спортивных мероприятий и событий в области культуры, создан в соответствии с решением Президента Российской Федерации.

Фонд учрежден в 2007 году с целью содействия развитию экономического потенциала, продвижения национальных интересов и укрепления имиджа России. Фонд всесторонне изучает, анализирует, формирует и освещает вопросы российской и глобальной экономической повестки. Обеспечивает администрирование и содействует продвижению бизнес-проектов и привлечению инвестиций, способствует развитию социального предпринимательства и благотворительных проектов.

Мероприятия Фонда собирают участников из 208 стран и территорий, более 15 тысяч представителей СМИ ежегодно работают на площадках Росконгресса, в аналитическую и экспертную работу вовлечены более 5000 экспертов в России и за рубежом.

Фонд взаимодействует со структурами ООН и другими международными организациями. Развивает многоформатное сотрудничество со 197 внешнеэкономическими партнерами, объединениями промышленников и предпринимателей, финансовыми, торговыми и бизнес-ассоциациями в 83 странах мира, с 286 российскими общественными организациями, федеральными и региональными органами исполнительной и законодательной власти Российской Федерации.

Официальные телеграм-каналы Фонда Росконгресс: на русском языке – t.me/Roscongress, на английском языке – t.me/RoscongressDirect, на испанском языке – t.me/RoscongressEsp, на арабском языке – t.me/RosCongressArabic. Официальный сайт и Информационно-аналитическая система Фонда Росконгресс: roscongress.org.