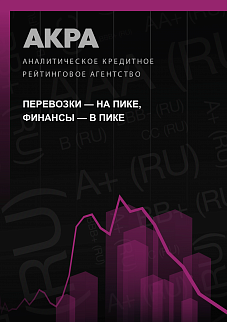

Темпы роста российского рынка пассажирских авиаперевозок опережают мировые показатели, но в ближайшие годы АКРА ожидает их замедления. В 2018 году количество перевезённых пассажиров на российском рынке авиаперевозок составило 137,4 млн человек (+10,8% в годовом сопоставлении). Среднегодовые темпы прироста российского рынка пассажирских авиаперевозок опережают мировые (8,6% против 6% в 2012–2017 годах), но при этом коэффициент занятости кресел находится на сопоставимом уровне, равном 81–83%.

Провозные ёмкости российских авиаперевозчиков продолжают расти. В ближайшие годы увеличится спрос на воздушные суда (ВС) для региональных перевозок. По оценкам АКРА, с 2015 по 2018 год совокупная кресельная ёмкость российских авиакомпаний увеличилась на 45%, до 180 тыс. кресел, что в целом соответствует общемировым тенденциям. Флот российских авиакомпаний сформирован в основном воздушными судами иностранного производства, при этом средний возраст российского флота превышает среднемировой уровень. Развитие региональных перевозок будет стимулировать спрос на ВС вместимостью 70–90 кресел.

Вслед за операционными показателями растёт совокупная выручка российских авиакомпаний. АКРА оценивает размер рынка пассажирских авиаперевозок в 2018 году на уровне 1,2 трлн руб. (+11,8% в годовом сопоставлении). Однако рост доходов авиаперевозчиков отстаёт от роста их расходов: в 2018 году показатель CASK (затраты авиакомпании на перевозки в расчёте на один кресло-километр (ккм) предельного пассажирооборота) увеличился на 21%, а RASK (выручка авиакомпании от перевозок в расчёте на один ккм предельного пассажирооборота) — лишь на 11%. Соотношение RASK и CASK по российскому авиарынку уступает общемировому. Если у российских авиакомпаний по итогам 2018 года показатель составил 0,85x, то в целом по миру — 0,97x. Ключевым драйвером CASK для всех авиакомпаний остаются расходы на топливо, при этом российские перевозчики тратят на лизинг и процентные расходы больше, чем иностранные компании.

.png)

Долговая нагрузка российских перевозчиков сопоставима с иностранными, а покрытие платежей по долгу ниже. По итогам 2018 года отношение скорректированного на операционную аренду долга к FFO (средства от операций (операционный денежный поток до изменения оборотного капитала)) до фиксированных платежей по российскому рынку авиаперевозок составляет 4,8x, по мировому — 4,6x. Покрытие процентных и лизинговых платежей за счёт FFO до фиксированных платежей за этот период было равно 1,4x и 2,2x соответственно. Приближение показателя к уровню 1,0x свидетельствует о возрастающих рисках для кредиторов.

Фонд Росконгресс – социально ориентированный нефинансовый институт развития, крупнейший организатор общероссийских, международных, конгрессных, выставочных, деловых, общественных, молодежных, спортивных мероприятий и событий в области культуры, создан в соответствии с решением Президента Российской Федерации.

Фонд учрежден в 2007 году с целью содействия развитию экономического потенциала, продвижения национальных интересов и укрепления имиджа России. Фонд всесторонне изучает, анализирует, формирует и освещает вопросы российской и глобальной экономической повестки. Обеспечивает администрирование и содействует продвижению бизнес-проектов и привлечению инвестиций, способствует развитию социального предпринимательства и благотворительных проектов.

Мероприятия Фонда собирают участников из 208 стран и территорий, более 15 тысяч представителей СМИ ежегодно работают на площадках Росконгресса, в аналитическую и экспертную работу вовлечены более 5000 экспертов в России и за рубежом.

Фонд взаимодействует со структурами ООН и другими международными организациями. Развивает многоформатное сотрудничество со 197 внешнеэкономическими партнерами, объединениями промышленников и предпринимателей, финансовыми, торговыми и бизнес-ассоциациями в 83 странах мира, с 286 российскими общественными организациями, федеральными и региональными органами исполнительной и законодательной власти Российской Федерации.

Официальные телеграм-каналы Фонда Росконгресс: на русском языке – t.me/Roscongress, на английском языке – t.me/RoscongressDirect, на испанском языке – t.me/RoscongressEsp, на арабском языке – t.me/RosCongressArabic. Официальный сайт и Информационно-аналитическая система Фонда Росконгресс: roscongress.org.